截至6月19日,美豆舊作周度凈銷售50萬噸左右,累計出口銷售4947萬噸,距離出口目標還有88萬噸沒有完成,但距離舊作結束還有兩個月時間。由于巴西大豆比美國和阿根廷大豆價格高,非中國地區采購美國大豆增多,導致美豆舊作出口轉好。因此,7月份USDA供需報告或許會僅上調大豆出口,由此可能導致期末庫存略降。

7月USDA供需報告會做哪些調整?

對于2025/2026年度,6月底種植面積報告中預估,今年美豆種植8338萬英畝,低于之前USDA6月報告中的8350萬英畝,估計7月報告也將沿用8338萬英畝的種植面積。由于5月至7月是大豆生長階段,USDA通常不會調整單產預估,將會維持52.5蒲式耳/英畝的趨勢單產。

那么,7月報告中新作美豆產量將下調至43.33億蒲式耳,低于6月的43.4億蒲式耳。對于需求端而言,5月報告中下調美豆出口,6月報告未調整。6月份以來,新作美豆出口凈銷售有所改善,雖然缺乏中國采購新作美豆,但是其他非中國地區采購增多。

截至6月19日累計銷售新作美豆134萬噸,高于舊作的123萬噸。中國是否采購仍然存在不確定性,因此7月報告中出口或將維持不變。市場預期2026年開始,美國生物柴油合規義務量增加較多。美豆壓榨產能繼續投產,新作美豆壓榨量在4月和5月報告中連續上調。

預計2026年美豆壓榨產能達到27.39億蒲式耳/年,6月報告中壓榨目標為24.9億蒲式耳,產能利用率將會高達90%。另外,在2026年生物柴油合規義務量確定前,美豆壓榨可能也不會調整。因此,最終7月報告中美豆新作結轉庫存將從2.95億蒲式耳下調至2.7億~2.8億蒲式耳,本次報告和6月的一樣,可能并不會引發美豆較大的供需形勢變動。

而2024/2025年度南美大豆基本定產,只是近期一些機構也在上調2024/2025年度巴西大豆產量,但是幅度較小,阿根廷產量維持不變。2025/2026年度南美大豆還未播種,所以,本次報告也不會對南美大豆新舊作產量進行調整。

CBOT大豆在區間震蕩中等待天氣驅動

截至6月24日當周,約12%的美國大豆種植區正受到干旱影響,之前一周為13%,但是高于去年同期的6%。截至2025年6月29日當周,美國大豆優良率為66%,低于市場預期的67%,前一周為66%,上年同期為67%。但到7月初,中西部主產區降雨表現一般,強度并不高,且伴隨著高溫,優良率恐將繼續下滑。

如果雨量持續一般,52.5蒲式耳/英畝的趨勢單或將難以實現。參考往年情況,2025/2026年度供需形勢下,CBOT大豆價格一般要在1100美分/蒲式耳以上。盡管壓榨需求向好,但是中國遲遲不買美豆新作。鑒于此,近期CBOT大豆價格偏弱,總體在1010~1080美分/蒲式耳之間震蕩,顯得有些低估,盤面也未包含天氣升水。

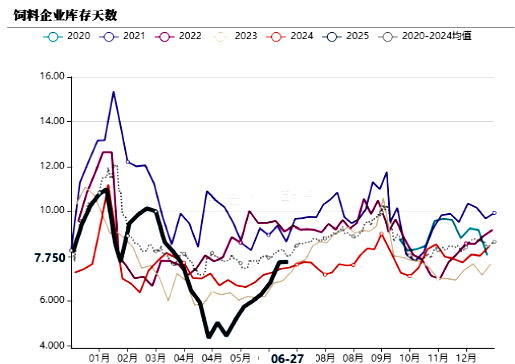

6月中下旬以來國內豆粕發生了什么?在6月底之前,飼料企業庫存天數仍明顯低于正常水平,主要是前期進口大豆到港延遲,疊加油廠開機壓榨不順暢,豆粕庫存偏低。5月中旬以后,周度大豆壓榨量恢復到正常水平,但下游對豆粕的提貨需求量高,雖然豆粕累庫,但庫存仍處于歷史偏低水平。

圖1:國內飼料企業豆粕庫存天數(天)

數據來源:我的農產品,紫金天風期貨研究所

圖2:國內油廠周度大豆壓榨量(萬噸)

數據來源:我的農產品,紫金天風期貨研究所

隨著飼料企業不斷采購,豆粕庫存天數也恢復到正常水平,市場擔憂提貨需求將會下降。而油廠周度大豆壓榨量處于高位,豆粕面臨累庫加速。

圖3:周度國內豆粕提貨量(萬噸)

數據來源:我的農產品,紫金天風期貨研究所

圖4:國內油廠豆粕庫存(萬噸)

數據來源:我的農產品,紫金天風期貨研究所

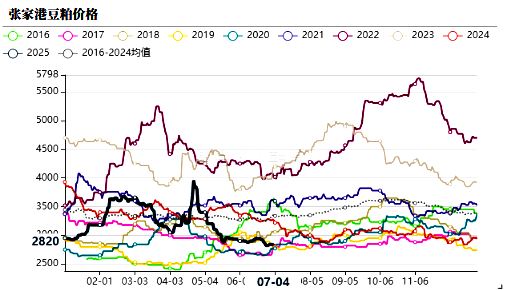

另外,國內企業開始采購阿根廷豆粕,市場認為將會緩解四季度進口大豆原料采購不足的問題,豆粕盤面和現貨逐步下跌。最近國內企業采購阿根廷豆粕,也能彌補遠月大豆買船不足的問題。華東地區豆粕現貨一口價從6月中旬最高的2910元/噸(現貨基差M2509-160)下跌至7月初的2810元/噸(現貨基差M2509-140)。

飼料養殖企業對豆粕的消費有何變化?

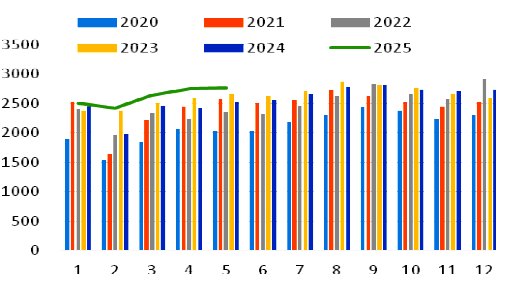

2025年5月,全國工業飼料產量2770萬噸,環比增長0.6%,同比增長6.9%。而5月份國內豆粕提貨量為497.84萬噸,比4月份增加13.62%,預估6月份提貨量比5月下降1.55%。

圖5:近年國內月度飼料產量(萬噸)

數據來源:飼料工業協會,紫金天風期貨研究所

相對于5月份飼料產量的溫和增長,豆粕提貨量增幅更多。這主要是因為豆粕現貨一口價比較便宜,尤其是華東、華南地區價格為2800元/噸,華北地區在2900~3000元/噸時,下游愿意采購使用,上調豆粕添加比例。

據了解,在一些地區,豆粕在鴨料中的添加比例為6%,肉雞料30%,豬料8%~10%。若使用國內小麥替代玉米,對豆粕需求量的影響不大,預計僅減少約1%~2%的豆粕用量。雖然國內允許進口巴西DDGS,但是品質不高,蛋白含量約30%,脂肪含量約5%,而其他葵粕等到港數量少。

因此,雜粕數量替代有限且部分品質有問題,短期內如果無雜粕替代,預計現階段豆粕較高的添加比例將會持續到9~10月份。但是從8月份開始,飼料產量會季節性增加,也會額外帶動豆粕的消費。6月底,蛋雞存欄進一步增至12.7億只,是2020年下半年以來最高的。

雖然6月份蛋雞雞苗銷量比5月略降至4316萬羽,但是也處于歷史高位,對應10月蛋雞存欄量也將比較高。國家統計局發布的報告顯示,2024年5月末能繁母豬存欄4042萬頭,月環比增加0.1%,同比增加1.2%。雖然存欄增速下滑,但是產能仍處于增加趨勢。5月份仔豬出生量543.39萬頭,環比增加1.2%,同比增加9%,雖然仔豬銷量環比減少1.17%,但銷量仍高于去年同期。三季度商品豬存欄仍將增加,因此,畜禽養殖對豆粕的消費基礎還是比較堅實的。

因此,雜粕數量替代有限且部分品質有問題,短期內如果無雜粕替代,預計現階段豆粕較高的添加比例將會持續到9~10月份。但是從8月份開始,飼料產量會季節性增加,也會額外帶動豆粕的消費。6月底,蛋雞存欄進一步增至12.7億只,是2020年下半年以來最高的。

雖然6月份蛋雞雞苗銷量比5月略降至4316萬羽,但是也處于歷史高位,對應10月蛋雞存欄量也將比較高。國家統計局發布的報告顯示,2024年5月末能繁母豬存欄4042萬頭,月環比增加0.1%,同比增加1.2%。雖然存欄增速下滑,但是產能仍處于增加趨勢。5月份仔豬出生量543.39萬頭,環比增加1.2%,同比增加9%,雖然仔豬銷量環比減少1.17%,但銷量仍高于去年同期。三季度商品豬存欄仍將增加,因此,畜禽養殖對豆粕的消費基礎還是比較堅實的。

遠月豆粕盤面和現貨價格走勢如何?

7月9日是美國“對等關稅”暫停90天的最后日期,越南和美國達成協議,將會采購美國農產品,后續其他國家也將和美國談判,但是否同樣要求采購美國農產品還不確定。如果中美后期和談,采購美國大豆恢復正常,全球大豆貿易流將會和之前一樣,國內豆粕盤面就不會有巴西貼水上漲以及貿易摩擦預期的支撐,進而將走弱。

畢竟總體上全球大豆還是過剩的,2024/2025年度巴西大豆出口和壓榨相比2023/2024年度還沒有較大增量。而2024/2025年度巴西大豆又是增產的,美豆2025/2026年度新作還將面臨巴西舊作的競爭。目前油廠在豆粕6-9月基差大多銷售完畢,飼料廠采購進度在80%左右,油廠在10-1月基差銷售完成10%~20%,飼料廠采購進度20%~30%。

遠月豆粕基差下游采購相對謹慎,也是基于擔心中美和談之后,南北美大豆一起競爭市場,造成貼水下跌,但更多是階段性的。目前還不清楚轉基因豆粕證書是否容易申請批復,考慮到運輸距離和進口豆粕品質的穩定性,最終進口數量可能不會有較大增量。相比于豆粕2509合約,2601合約的價格更沒有貿易摩擦的升水。

畢竟總體上全球大豆還是過剩的,2024/2025年度巴西大豆出口和壓榨相比2023/2024年度還沒有較大增量。而2024/2025年度巴西大豆又是增產的,美豆2025/2026年度新作還將面臨巴西舊作的競爭。目前油廠在豆粕6-9月基差大多銷售完畢,飼料廠采購進度在80%左右,油廠在10-1月基差銷售完成10%~20%,飼料廠采購進度20%~30%。

遠月豆粕基差下游采購相對謹慎,也是基于擔心中美和談之后,南北美大豆一起競爭市場,造成貼水下跌,但更多是階段性的。目前還不清楚轉基因豆粕證書是否容易申請批復,考慮到運輸距離和進口豆粕品質的穩定性,最終進口數量可能不會有較大增量。相比于豆粕2509合約,2601合約的價格更沒有貿易摩擦的升水。

圖6:江蘇張家港地區豆粕現貨價格(元/噸)

數據來源:我的農產品,紫金天風期貨研究所

盡管7、8月份大豆供應壓力大,但是現貨基差下跌有限,當前豆粕2800元/噸的現貨一口價也處于歷史低位。因此,中美即使和談,豆粕盤面和現貨一口價向下空間不多,反而有點利多,容易反彈。但是如果美豆采購沒有恢復,那么,后期遠月豆粕盤面和現貨也將逐步走強,也要注意天氣風險。

??魯公網安備 37140202000174號

??魯公網安備 37140202000174號